Annonse

Nyheter

Nortura frykter for hele industriens framtid

– Vi kan ikke leve med denne utviklingen, sier Nortura-direktør Kjell S. Rakkenes om konkurransen med dagligvarekjedenes egne merkevarer.

Annonse

Omsetningen i dagligvarehandelen stiger og stiger, pandemi og stengte grenser er hovedårsaken. For årets tre første kvartaler er veksten på 16,1 prosent målt mot 2019, ifølge de siste offisielle tallene fra Nielsen Norge.

SYNSPUNKT: Balansen i konkurransen

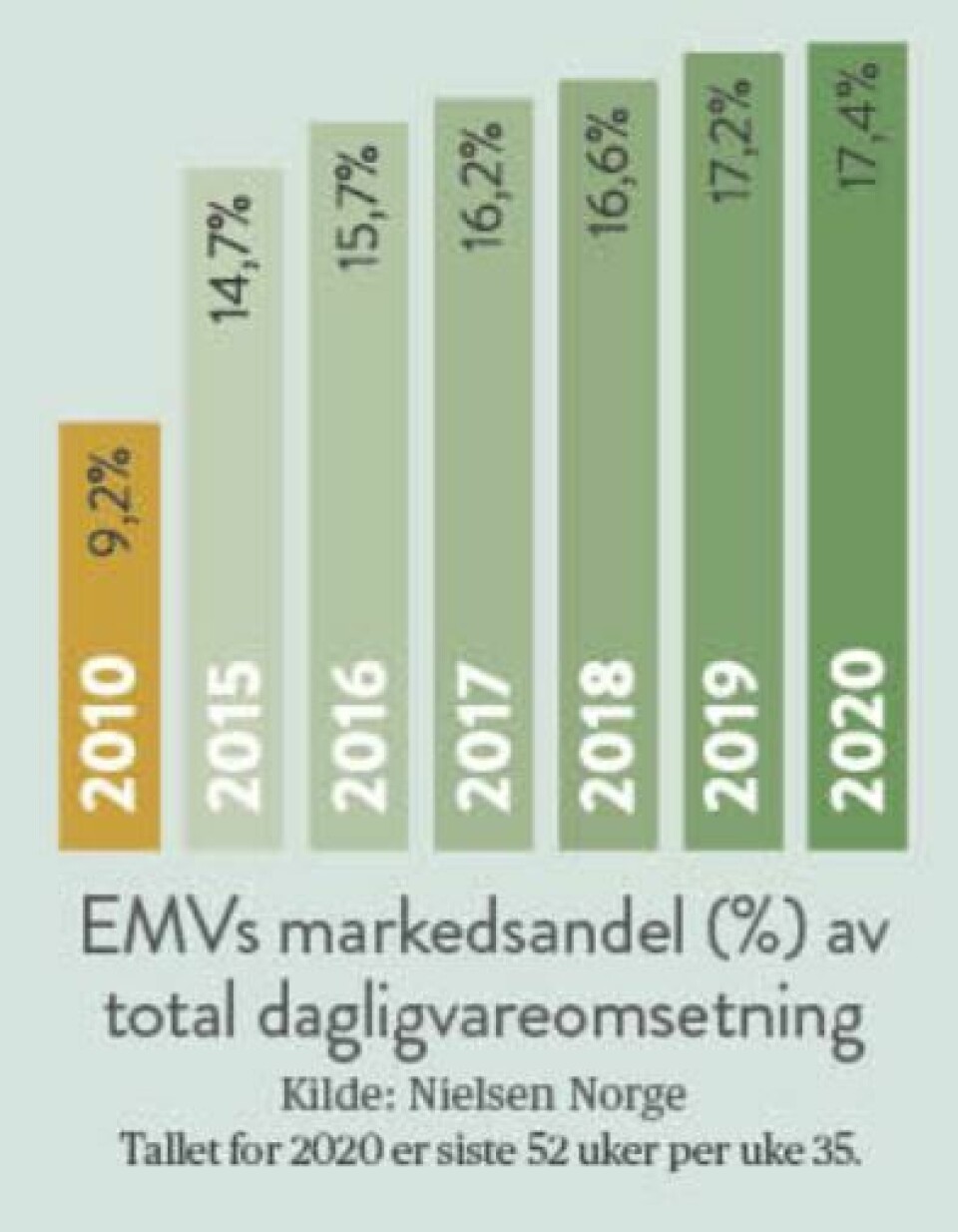

Kjedenes egne merkevarer (EMV) står for 17,4 prosent av den totale omsetningen, det høyeste tallet noensinne. EMVs omsetningsvekst det siste året er på 4,5 milliarder kroner.

Konkurransen i dagligvarebransjen var også tema i Stortingets høring tirsdag i forrige uke, der også Nortura deltok.

LES MER | Ber Stortinget begrense kjedemakten

Det handler om hylleplassen i butikken. Jo mer plass kjedenes egne merkevarer tar i hyllene, jo mindre plass blir det til andre.

Dramatisk for Nortura

Giganten Nortura, samvirkeforetaket som er eid av nesten 18.000 norske bønder, omsatte for 23,7 milliarder kroner i 2019. Norturas merkevarer Gilde og Prior merker konkurransen fra kjedenes egne merkevarer sterkt. Selskapet sier det rett ut i den siste årsrapporten:

«Den aller største utfordringen for Gilde og Prior er kjedenes egne merker (EMV) og konkurransen om hylleplass i butikken.»

Annonse

Kjøttdeig er nesten bare EMV

Og utviklingen fortsetter i gal retning. Kjøttdeig og farser har den mest dramatiske utviklingen. Her er markedet snudd på hodet i løpet av ti år, viser Nielsen-tall Matindustrien har fått tilgang til:

2010: Kjedenes EMV har 36,1 prosent av markedet, andre 63,7 prosent.

2020: Kjedenes EMV har 81,1 prosent av markedet, andre 18,9 prosent.

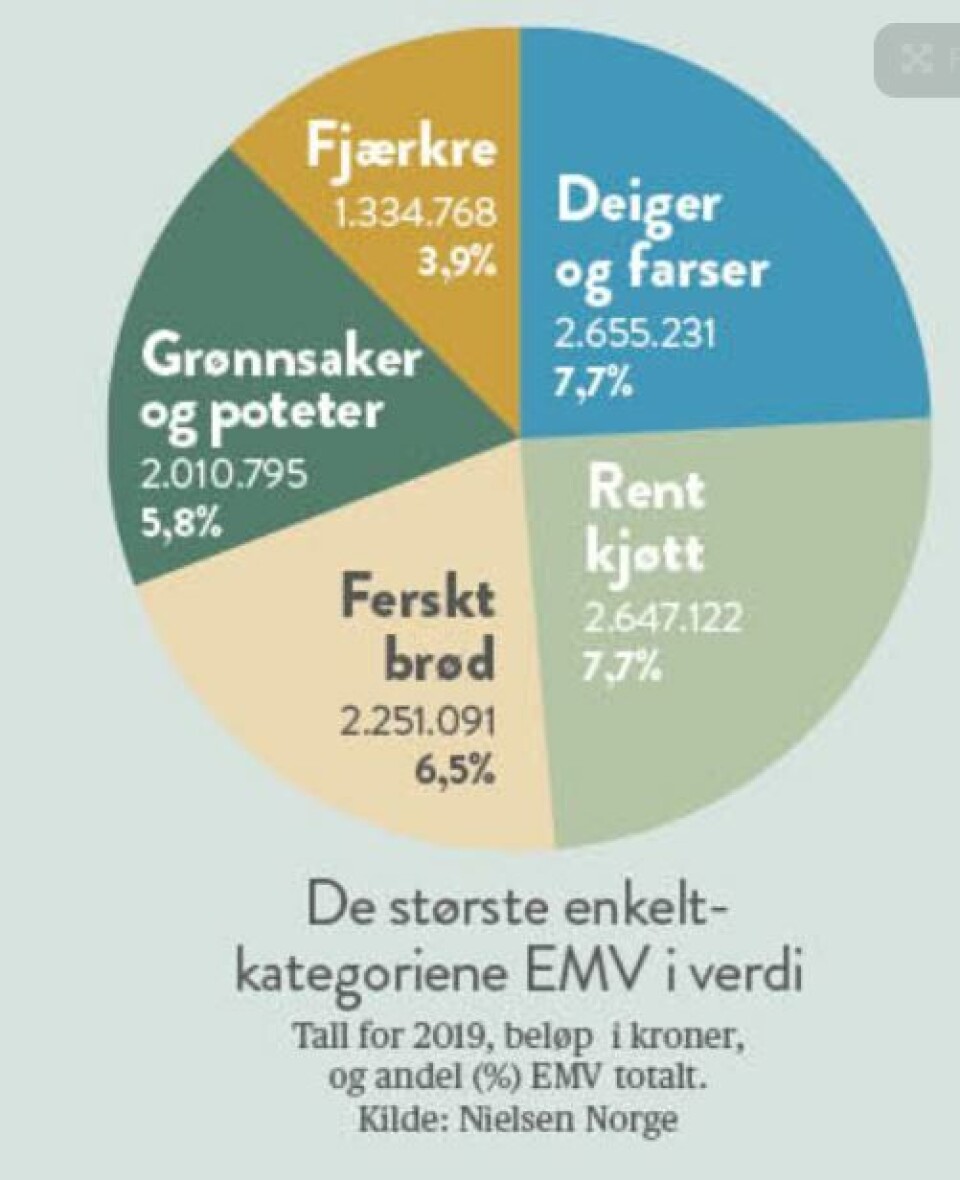

EMV innen deiger og farser omsatte ifølge Nielsen Norge for 2,67 milliarder kroner i 2019. Det utgjør 7,7 prosent av totalmarkedet for EMV i dagligvare, med andre ord den største enkeltkategorien.

– Disse tallene rammer inn utfordringen vår. Nå er 8 av 10 kjøttdeigpakker fra kjedenes egne merkevarer, en fra Gilde og en fra frittstående produsenter, sier Kjell S. Rakkenes, konserndirektør for strategi, rammevilkår og kommunikasjon i Nortura.

For ferskt, rent kjøtt er utviklingen også dramatisk. Her har kjedenes EMV økt markedsandelen fra 25,2 prosent i 2010 til 62,1 prosent i 2020. I verdi omsatte kjedenes EMV innenfor ferskt, rent kjøtt for 2,65 milliarder kroner – knepent bak deiger og farser.

Ser vi på samlekategorien kjøtt og egg, har kjedenes EMV økt andelen fra 42,6 prosent i 44,2 prosent – bare siden koronautbruddet i mars.

– Nesten 2 prosentpoengs vekst på 20 uker er vanvittig mye og illustrerer godt utfordringen de uavhengige merkevareleverandørene har, sier Rakkenes.

Plikt til å delta

Dramatikken til tross, Nortura er storprodusent av EMV for flere aktører, men oppgir ikke hvor store volum det er snakk om. Egg og ferskt kjøtt er de største kategoriene EMV for Nortura, som startet systematisk produksjon av EMV i 2012

To eksempler:

-

Folkets kjøttdeig til Norgesgruppen fra datterselskapet Norfersk

-

Egg for Rema 100s lavprisserie Prima

– Nortura er tillagt oppgaven som markedsregulator av myndighetene, det innebærer at vi har en forpliktelse til å bidra til at bonden får solgt egg- og kjøttråvarene i det norske markedet , sier Kjell S. Rakkenes.

Annonse

Mister avgjørende marginer

Han mener utviklingen ikke er bærekraftig dersom Norge skal beholde en sterk industri som er uavhengig av kjedene. Produksjonen av EMV for kjedene har vesentlig lavere marginer enn Norturas egne merkevarer.

– Vi trenger de ekstra inntektene vi får gjennom at forbrukerne er villige til å betale mer for våre sterke merkevarer. Disse inntektene trengs for å reinvestere i produksjonen og utvikle nye produkter basert på norske merkevarer.

Hele industrien i fare

– Hva kan Nortura gjøre for å endre utviklingen?

– Først og fremst må vi arbeide med våre egne produkter og forsøke å konkurrere. Men vi ønsker også å sette søkelys på utfordringen med EMV. Vi mener utviklingen ikke er bærekraftig. Fortsetter utviklingen slik, innebærer det at hele den uavhengige matvareindustrien, som produserer kjente og kjære merkevarer, forsvinner.

Ingen utredning av EMV-konkurransen

«Dagligvarekjedenes innkjøpsstyrke og kontroll over grossist- og distribusjonstjenestene legger klare begrensninger på leverandørenes handlingsrom.»

Dette er en av uttalelsene NHO Mat og Drikke kom med i sine innspill til stortingsmeldingen om konkurransen i dagligvaresektoren – «Dagligvare og konkurranse – kampen om kundene».

Stortingsmeldingen følger opp Lov om god handelsskikk i dagligvarekjeden, vedtatt av Stortinget 12. mars i år.

NHO Mat og Drikke foreslo også at «like vilkår i konkurransen mellom leverandørenes produkter og dagligvarekjedenes egne merkevarer» burde utredes.

– Vi er ikke kjent med at det er igangsatt en utredning på dette, sier Terje Sletnes, direktør for analyse og politikk i NHO Mat og Drikke.

Annonse

Ferskt eksempel

Maktkonsentrasjonen i dagligvarebransjen fikk i oktober et nytt eksempel. Da ble det kjent at 500 ansatte i Bama Dagligvare neste høst skal overføres til Asko, Norgesgruppens heleide grossist- og distribusjonsselskap. Terminal- og lagerstruktur flyttes over til Asko, som dermed overtar eierskap til varene ved levering til Asko-lagrene. Asko vil ha ansvar for videre logistikk og distribusjon fram til butikk.